今や多くの人が利用しているクレジットカードですが、クレジットカードの支払いの仕組みやサービス内容、メリット、利用する上での注意点などの基礎知識をしっかり把握している人は、そこまでいないのではないでしょうか。

クレジットカードの基礎知識を知っていると、これまでより有効にクレジットカードを活用できるはずです。

そこで本記事ではクレジットカードの基礎知識として、クレジットカードの支払いの仕組みやサービス内容、メリット、利用するうえでの注意点を詳しく解説します。

これまでクレジットカードを使ったことがない人から、現在クレジットカードを使っている人もぜひ本記事を参考にしてみてください。

クレジットカードの支払いの仕組み

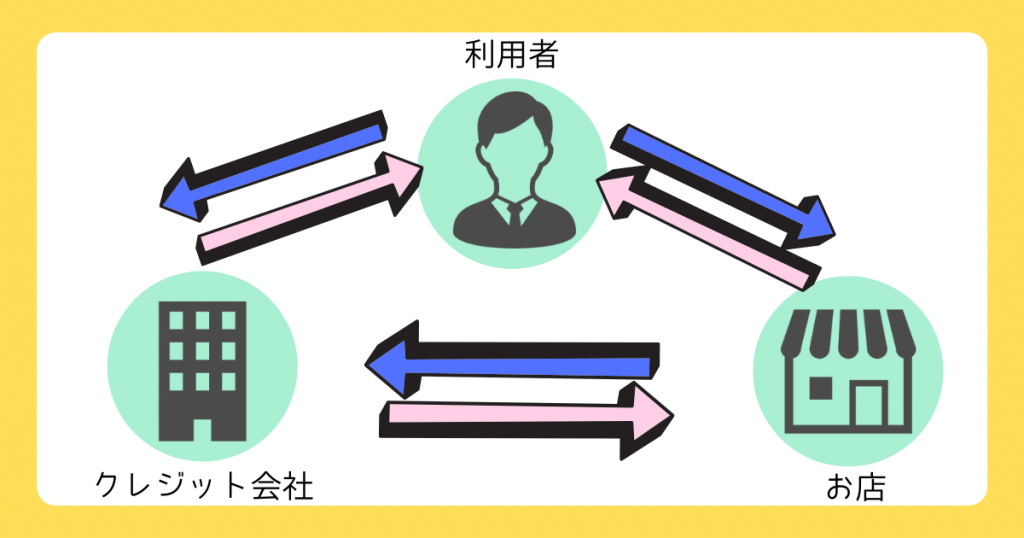

まずはクレジットカードの基本の仕組みを紹介します。クレジットカードの支払いにはカードの利用者、支払い先の店舗、カード会社の3つが関わっています。

支払いの一連の流れは次のとおりです。

①クレジットカードの利用者が支払いにクレジットカードを使うと、決済代金はカード会社から引き落とされる

②次に支払先の店舗がカード会社にカードの決済手数料を支払う

③そしてカード会社がクレジットカードの利用代金をカード利用者に請求する

このように一時的にカード会社が支払い代金を建て替えることで、現金ではなくカード払いでスムーズに決済できるようになります。そのクレジットの利便性から、支払先の店舗がクレジットカード会社に支払手数料を払うことになっています。

支払い能力がないとクレジットカードは使えない

クレジットカードの支払いはカード会社が一時的に支払代金を立て替えてくれることから、利用者の支払い能力がないと、クレジットカードは使えません。

利用者の支払い能力に関しては、入会時の審査で支払い能力が審査されます。現在の収入や職業、過去のクレジットカードの利用状況などが審査されて、そこで支払い能力があると認められた場合にのみ、初めてクレジットカードが使えるようになります。

またクレジットカードにもランクがあり、ランクが上がると審査も厳しくなります。例えば通常のカードよりもゴールドカードのほうが審査は厳しいです。その分、ゴールドガードのほうがカードの利用限度額が多かったり、補償が手厚くなったりします。

クレジットカードは翌月引き落とし

クレジットカードの支払いは翌月引き落としです。締め日までに利用した金額を翌月の支払い日に支払います。例えば、楽天カードなら締め日は毎月25日、支払い日は翌月の27日です。締め日や支払い日はカード会社によって違うので、自分が利用するクレジットカードの締め日と支払い日は予め確認しておきましょう。

クレジットカードの支払い方法は様々

クレジットカードの支払い方法が様々あります。クレジットカードの支払い方法は、次のとおりです。

・一括払い:1回の支払いを翌月分の支払い日に一括して支払う方法(手数料なし)

・分割払い(2回払い):1回の支払いを翌月分と翌々月分の2回に分けて支払う方法(手数料なし)

・分割払い(3回払い以上):1回の支払いを指定の回数に分けて支払う方法(手数料あり)

・リボ払い:毎月一定額を支払い続ける支払い方法(手数料あり)

・ボーナス払い:1回の支払いを夏、冬のボーナス分で支払う方法(手数料なし)、2回払いは手数料あり

参考:ボーナス払い お取扱い期間・手数料・リボ変更|楽天カード

クレジットカードは分割払いが可能

クレジットカードは分割払いが可能です。家電やパソコンなど大きな出費があり、一ヶ月だと支払いが厳しいと感じたときに分割払いは便利です。2回払いまでなら支払い手数料が無料になります。

3回払い以降になると支払い手数料かかるようになり、支払い回数が多いほど手数料が上乗せされます。例えば楽天カードなら、3回払いの支払い手数料が100円あたりで2.04円、5回払いの支払い手数料が100円あたりで3.40円……というように支払い手数料が上がります。

あまり使いすぎると支払手数料が貯まって損をしてしまうので、計画的に利用しましょう。

リボ払いは使い過ぎないようにしたほうがいい

リボ払いは年利15.00%かかるので使い過ぎに注意です。支払いを後回しにするのは便利ですが、使いすぎると15.00%の利息が貯まり支払いに追われることになるので注意しましょう。そのためリボ払いはなるべく使わないほうが懸命です。

クレジットカードを申し込みをする方法は?

クレジットカードはインターネット上で申し込むことが可能です。この章では、インターネットでクレジットカードを申し込む際の必要書類や申し込みの流れを紹介します。

クレジットカード申し込みの流れ

①申し込み内容の入力

②入会の審査

③クレジットカード発行

④自宅にクレジットカードが届く

※申し込みの流れも楽天カードの情報を確認したものです。各カードの申し込みの詳細な情報については公式サイトでお調べください。

上記の流れでクレジットカードが手元に手に入ります。

申し込み内容の入力では口座振替手続きをします。支払いに必要な口座の口座番号が必要になるので、口座番号が分かるものを用意しましょう。また審査やカードの発行の際には、クレジットカード会社からメールが来ます。

クレジットカード会社からのメールアドレスを受信できる設定をしていないとメールが届かなくなるので注意です。

また新規入会特典でポイントが受け取れることがあるので、ポイントを受け取るのも忘れないようにしましょう。

自分に合ったクレジットカードを選ぶポイント

今ではクレジットカードはかなりの種類があるので、どれを選んでよいか分からない人も多いかと思います。そこで、自分にとって相性のよいカードを選ぶポイントも解説します。

定期的に利用しているサービスや店舗と相性がよいカードを選ぶ

クレジットカードは特定のサービスと相性が良いカードが多数あります。ですので自分がよく利用しているサービスに合ったカードを選ぶのが基本です。

例えば、次のようにクレジットカードを選ぶと、ポイントが貯まりやすくなります。

・楽天市場をよく利用している人ならば、楽天カード

・Yahoo!ショッピングをよく利用している人ならば、Yahoo!JAPANカード

・ビックカメラをよく利用している人ならば、ビックカメラsuicaカード

楽天市場で楽天カードを3%以上、Yahoo!ショッピングでYahoo!JAPANカードを使うと3%以上、ビックカメラでビックカメラsuicaカードを利用すると最大11.5%の還元ポイントが受け取れます。このように自分にあった用途でクレジットカードを選ぶと、自動的にポイントが貯まっておトクです。

既に貯めているポイントが貯まるカードを選ぶ

既に貯めているポイントからクレジットカードを選ぶのも手です。

例えば、次のように既に特定のポイントが貯まっている人もいるかと思います。

・ドコモユーザーならdポイントが貯まっている

・auユーザーならPontaポイントが貯まっている

・TSUTAYAを利用している人はTポイントが貯まっている

上記の場合は次のようなカードを選ぶのがおすすめです。

・dポイントを貯めるなら、dカード/dカードGOLD

・Pontaポイントを貯めるなら、au Payカード/au Pay ゴールドカード、リクルートカード

・Tポイントを貯めるなら、Yahoo!JAPANカード

ポイントは他社ポイントとも交換できる場合がありますが、1つのポイントにまとめた方が楽です。

還元率の高いカードを選ぶ

還元率の高いカードとは、1%以上のカードと言われています。クレジットカードのなかには還元率が0.5%のカードも数多くあります。ただ通常のポイントの還元率だけでなく、特定の店舗やサービスで使うと1%以上、2%以上のカードもあります。例えば三井住友カード ナンバーレスは通常の還元率が0.5%ですが、コンビニ3社とマクドナルドで利用すると最大5%のポイントが貯まります。ですので「どの店やサービスで使うと還元率が上がるのだろうか?」という観点でカードを選びましょう。

年会費でカードを選ぶ

年会費無料のカードから年会費1万円のカードがあります。ゴールドカードなどステータスの高いカードになると年会費用が高くなります。年会費用を払いたくない人は、年会費用無料のカードが数多くあるので、年会費用無料のカードを選ぶのがおすすめです。

クレジットカードには頼れる付帯保険がある

支払いに便利なクレジットカードですが、旅行やショッピングの保険など頼れる付帯サービスも付いてきます。自分の利用用途に合わせて、付帯サービスもチェックしましょう。

この章ではクレジットカードの頼れる付帯サービスをいくつか紹介します。またカードによって補償金額が違います。補償金額などサービス内容の詳細については、クレジットカード各社のサービス内容のページを確認してみてください。

海外旅行傷害保険

海外旅行傷害保険とは旅行中にケガをしたり病気にかかった治療費、入院費、携帯品が盗難にあった場合の損害を補償してくれる保険です。海外旅行をよくする人はチェックしておきましょう。

国内旅行傷害保険

・国内航空機、船舶、バス、タクシーなどの公共交通乗用具搭乗中のケガ

・宿泊施設に宿泊中の火災などによるケガや宿泊を伴う募集型企画に参加中のケガ

以上のトラブルを補償してくれる保険です。国内の旅行や出張する際に使えます。

ショッピング保険

クレジット決済をして購入した商品の破損や盗難による損害を補償してくれる保険です。よくクレジットカードで買い物をしている人におすすめな保険です。

盗難・紛失補償

カードの紛失や盗難により、クレジットカードを第三者によって不正利用されたものと認められた場合に補償してくれます。ただ紛失、盗難の届け日の60日前からさかぼって、損害額を補償してくれるといった補償の期限日が定められているので、期限に注意です。

※60日までさかのぼって補償されるという情報は三井住友カード、JCBカード、楽天カードで情報を確認しました。補償の詳細については、各カードの公式ページで確認してみてください。

保険には自動付帯と利用付帯があるので注意

自動付帯とは「クレジットカードを持っているだけで自動的に保険が付帯されるもの」です。一方、利用付帯とは「旅行に行く際の飛行機のチケット代、ツアーの参加料金をカードで支払った後に適用される保険」のことです。

自動付帯の場合は何もしなくても保険は適用されますが、利用付帯の場合はカードで支払いをしないと保険が適用されなくなります。そのため利用付帯の場合で保険を適用させたい場合は、先にカード払いを済ませてから利用するようにしましょう。

いざというときに保険の補償が受けられなくなってしまわないようにするためにも、自分が使っているカードが自動付帯なのか?利用付帯なのか?を確認するようにしましょう。

クレジットカードを使うメリット

クレジットカードには現金払いにはないメリットが様々あります。そこでクレジットカードを使うメリットをまとめてみました。メリットを知っておくと有効にクレジットカードを使えます。

ポイントが貯まる

クレジットカードの支払いにはポイントが付きます。例えば楽天カードなら支払い額の1%に楽天スーパーポイントが付与されます。

通常の還元ポイントだけでなく、次のようにポイントを貯められるチャンスがあります。

・特定のお店で貯まるポイント

・特定の期間に行われるキャンペーンで付くポイント

・入会時のキャンペーンでもらえるポイント

これらを活用すれば多くのポイントを貯めることも可能です。

決済がスムーズになる

財布からお札と小銭を計算してお金を出すと手間がかかりますが、クレジットカードならお金を出す手間がないのでスムーズに決済ができます。店員さんにクレジットカードを出して、読み取ってもらうだけで決済ができるので楽チンです。

現金を持ち歩かなくても済む

クレジットカードを持っていれば多額の現金を持ち歩かなくても済みます。多額の現金を持っていると紛失や盗難の被害も大きくなりますが、クレジットカードを持っていれば最低限のお金を持つだけで済みます。

公共料金の支払いも楽になる

公共料金や携帯料金など毎月発生する費用もクレジットカードで支払えれば楽チンです。公共料金や携帯料金のために毎回銀行に行って引き落とすという手間がなくなりますね。またこれらの支払いにもポイントは付与されるので、現金払いよりもお得になります。

利用明細が家計簿代わりになる

クレジットカードの利用明細で月々の支出を管理できます。前年度や前月と比較して、前年や前月と比べて使いすぎているかどうか?などを利用明細で分析できます。家計管理にもクレジットカードは役だってくれます。

スマホ決済の支払いに使える

スマホ決済の支払いもクレジットカードできます。スマホ決済にもポイントの還元があり、クレジットカードの決済にもポイントの還元があるので、ポイントの2重取りも可能です。

ネット通販の支払いに使える

Amazonや楽天市場などのネット通販での支払いにクレジットカードが使えます。ポイントも貯まるのでネット通販をよくする人もクレジットカードは持っておきたいですね。

分割払いができる

家電やパソコンなど一回での支払いがきついと感じるときには分割払いが便利です。2回払いだと手数料がかかりません。

保険が付帯される

クレジットカードには海外旅行傷害保険やショッピング保険、盗難・紛失補償などが保険が付帯されています。万が一トラブルにあった際にも、クレジットカードがあれば対応できます。

クレジットを利用する上での注意点、デメリット

支払いに便利なクレジットカードですが、利用するうえで注意するべきことがあります。注意点とデメリットを踏まえてクレジットカードを利用するようにしましょう。

使い過ぎに注意する

クレジットカードは手元の現金を使わないで決済するので、お金を使っている感覚が薄れます。その分、想像以上にお金を使いすぎてしまうということもあります。自分がどれくらいクレジットカードを使っているかは、利用明細で定期的にチェックすることをおすすめします。

リボ払いは使いすぎない

リボ払いは利率が15%と高額に設定されています。支払いを後払いにするのは便利ですが、使いすぎると利率の支払いが思った以上に高くなる可能性もあるので注意しましょう。

期間限定ポイントに注意する

クレジットカードで得られるポイントには通常のポイントの他に「期間限定ポイント」といったポイントがあります。期間限定ポイントは通常のポイントと違った特定の利用期限が定められているので、利用期限を過ぎてしまうとポイントが失効してしてしまいます。そのため通常時のポイントを利用する感覚で期間限定ポイントを使おうとすると、利用できなかったと後で気付くこともあります。また期間限定ポイントは通常時のポイントよりも利用できる範囲が狭いことあるので、注意です。早めに使ってしまうことをおすすめします。

紛失しないようにする

カードを紛失すると誰かにそのまま不正利用に使われることがあります。そのため失くしやすいところでクレジットカードを管理するのはやめましょう。

もし紛失したら直ちにクレジットカード会社に連絡をしてクレジットの利用を止める必要があります。

不正利用をチェックする

普段から利用明細をチェックしていると、カードの不正利用に気付きやすくなります。盗難・紛失の補償期間は60日間と決められているので、後で不正利用に気付いても補償期間内に間に合わなくなる可能性があるので注意しましょう。利用明細の料金や店舗の情報を確認してみてください。

他人には貸さない。家族や恋人にもカードは貸さない

クレジットカードは、本人以外が利用するのは契約違反です。家族にも恋人にも貸してはいけません。もし家族にもクレジットカードを使ってほしいなら、家族カードを作るのも検討してみてください。家族カードなら普通にカードを作るよりも、おトクにクレジットカードが作れます。

カードの裏面には必ずサインをする

クレジットカードの裏面にはサインを入れる欄があります。このサインを入れる欄には、絶対にサインを記入するの忘れないようにしてください。本人のサインが入っていないカードが盗難された場合、他人が勝手にサインをして自分のクレジットカードのように使えてしまいます。

カード会社の盗難・紛失の補償を使おうとしてもサインをしていないカードは、補償の適用外になってしまうこともあるので注意しましょう。

暗証番号は他人が予測しにくいものにする

暗証番号は、誕生日や車のナンバーなど他人が推測しやすい数字の並びにするのはやめましょう。推測しやすい数字にしてしまうと、盗難された際に不正利用に使われてしまうことがあります。

他人が推測しやすい番号で設定すると、セキュリティ対策が不十分だと思われ、紛失・盗難保険が適用されなくなる可能性があるので、暗証番号も他人に推測しにくいものにしてください。

利用限度額以上は利用できない

利用限度額以上に利用すると、一時的にクレジットカードが利用できなくなるので注意しましょう。利用状況はカードの利用明細を確認してみてください。そのためクレジットカードの決済をメインにしている場合は、万が一に備えて多少の現金は持ち歩くことをおすすめします。

再発行した場合は、サービス先のクレジットカードの設定を変更しましょう。

もしカードを紛失してしまってカードを再発行した場合はカード番号が変わるので、これまで利用していたサービス先のクレジットカードの支払い設定を変える必要があります。

・携帯会社

・ネット通販サイト(Amazonや楽天市場)

・ガス代

・電気代

などで登録しているカード番号を変更しないと、カード決済できません。携帯会社など毎月の支払いが自動的に支払う設定をする支払い先には特に注意です。忘れてしまうと料金滞納になってしまいます。

まとめ

本記事で紹介したようにクレジットカードを利用するうえで大切なのは、支払い能力による「信用」です。審査で利用者の信用が認められて初めてクレジットカードを利用できます。

クレジットカードは「お金を使っている感覚が薄れるので使い過ぎに注意」などの注意点がありますが、「決済がスムーズになる」「ポイントが貯まる」などのメリットも多いです。

本記事で紹介したようなデメリット・注意点を踏まえれば、有効にクレジットカードを利用できます。